Українці у вересні відкрили рекордну кількість ФОПів за останні три роки – 35 587. Львівщина серед регіонів третя – у нашій області зареєстрували 2 862 ФОП. Через війну багато людей зі статусом ВПО з нуля починають власну справу.

Тому про правила та особливості ведення підприємницької діяльності Дрогобич.City розповів начальник Дрогобицької податкової інспекції Головного управління ДПС у Львівській області Руслан Корж.

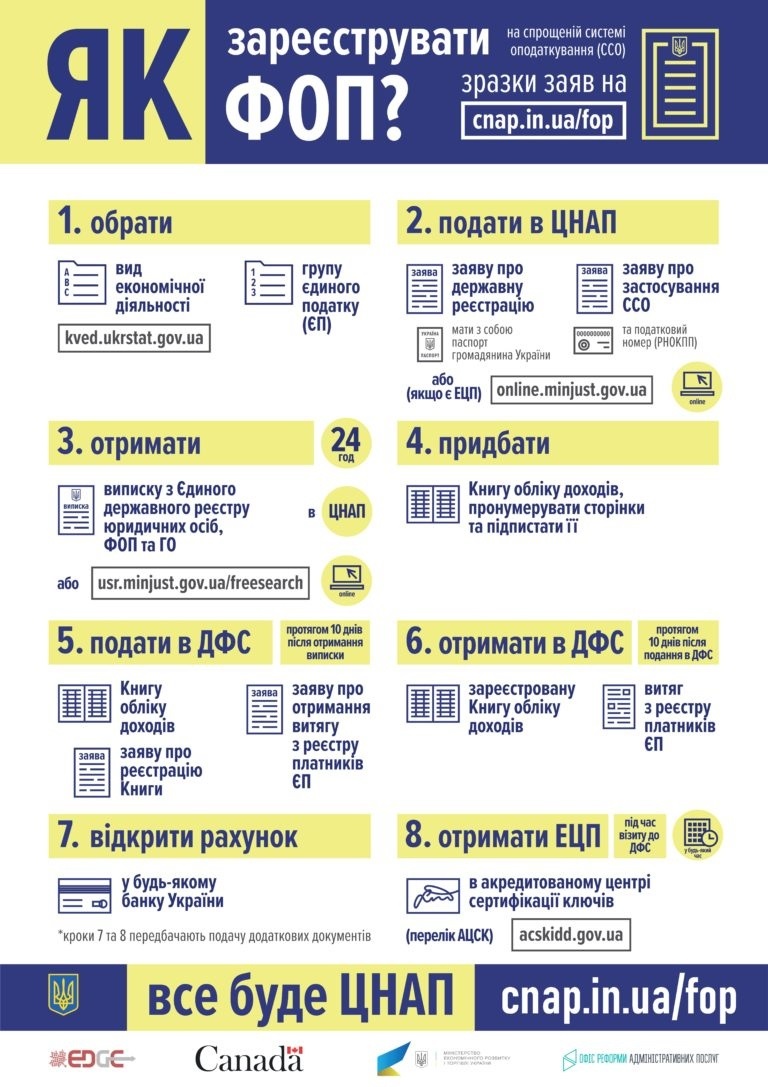

Як відкрити ФОП під час воєнного стану? Які документи потрібні?

Для реєстрації фізичної особи-підприємця потрібно мати лише два документи – паспорт та ІПН. Зареєструвати ФОП можна, завітавши у ЦНАП, або зробити самостійно онлайн. Найбільш комфортний і сучасний спосіб реєстрації ФОП – через сайт або мобільний додаток «Дія».

Фото: ЦНАП

Фото: ЦНАП

“Варто наголосити, що, перш ніж реєструвати ФОП, слід звернутися у державну податкову інспекцію для консультації. Фахівці розкажуть, яку групу краще відкрити, які КВЕД обрати, як подавати звітність і який потрібно платити податок”, – наголошує Руслан Корж.

Чи є спрощені системи під час створення ФОП людей зі статусом ВПО та військовослужбовців?

Переселенці з тимчасово окупованих українських територій можуть зареєструвати ФОП не за місцем прописки. Але попередньо слід отримати документ про тимчасову реєстрацію у Державній міграційній службі України.

Процедура створення ФОП триває протягом 12-24 годин після подачі документів: тоді стане доступний витяг із Єдиного державного реєстру.

Хто не має права бути ФОП?

Відкрити ФОП може будь-який громадянин України від 16 років. Але законодавство України забороняє здійснення підприємницької діяльності окремим категоріям фізичних осіб. Це:

-

Президент України;

-

народний депутат України;

-

суддя;

-

співробітники прокуратури;

-

державні службовці;

-

особи, яким суд заборонив займатися підприємницькою діяльністю.

Які є системи оподаткування? Які податки має платити ФОП?

В Україні є 2 системи оподаткування для підприємців – спрощена і загальна. Людина самостійно обирає систему оподаткування. Під час реєстрації ФОП платник податків автоматично є на загальній системі оподаткування.

Фото: yankiv.com

Фото: yankiv.com

Загальна система оподаткування

“Загальна система оподаткування ФОП обов'язкова, якщо ви ведете розрахунки й діяльність, заборонену для «спрощенців»: брокерська діяльність, гастрольні заходи, аудит, технічні дослідження”, – зазначає начальник податкової інспекції Руслан Корж.

ФОПи на загальній системі оподаткування ведуть облік доходів та витрат, а податком на доходи фізичних осіб оподатковується чистий дохід, розрахований як різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю ФОП.

“ФОП на загальній системі зобов'язаний отримати свідоцтво платника ПДВ (податку на додану вартість), якщо річний дохід перевищив 1 мільйон гривень”, – зазначає керівник податкової.

ФОП на загальній системі оподаткування зобов’язаний сплачувати такі податки:

-

Податок на доходи фізичних осіб (ПДФО). Ставка податку: 18% від доходу, якщо він є. Якщо доходу немає, не нараховується та не сплачується.

-

Військовий збір. Ставка податку: 1,5% від доходу, якщо він є. Якщо доходу немає, не нараховується та не сплачується.

-

Єдиний соціальний внесок (ЄСВ). Ставка податку: 22% від прибутку. Якщо прибутку немає, тоді 22% від встановленої законом мінімальної заробітної плати. У 2023 році – це 6700 грн, тобто ЄСВ = 6700 грн * 22% = 1474 грн/місяць.

Додаткові податки для ФОП на загальній системі оподаткування:

-

ПДВ (податок на додану вартість) – ставка податку 20%. Він обов'язковий під час перевищення річного доходу в 1 млн грн. Якщо ви платник ПДВ, необхідно оформляти накладні та подавати Податкову декларацію з ПДВ.

-

Податки на зарплати найманих працівників: ЄСВ, військовий збір, ПДФО.

-

Інші податки та збори, які доведеться платити залежно від виду діяльності ФОП, наприклад: транспортний податок, акцизний податок, екологічний податок, земельний податок, податок на нерухомість, туристичний збір тощо

Спрощена система оподаткування

Спрощена система оподаткування, обліку та звітності – це коли окремі податки і збори замінюються на сплату єдиного податку та ведеться спрощений облік та звітність.

Обрати спрощену систему оподаткування ФОП можна, якщо діяльність відповідає вимогам для груп платників:

1) 1 група – підприємці, які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню та їх обсяг доходу протягом календарного року не перевищує 1 118 900 грн;

2) 2 група - підприємці, які надають послуги, зокрема, побутові, платникам ЄП та/або населенню. Також ФОП, які займаються виробництво чи продажем товарів, діяльністю у сфері ресторанного господарства і не використовують працю найманих осіб або кількість найманих осіб не перевищує 10 осіб, а їх обсяг доходу не перевищує 5 587 800 грн.

ФОП, які є посередниками з купівлі, продажу, оренди та оцінювання нерухомості, працюють з ювелірними та побутовими виробами з дорогоцінних металів й каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, не можуть перебувати на 2 групі ЄП – вони належать виключно до 3, якщо відповідають вимогам, встановленим для такої групи;

3) 3 група – ФОП, які не використовують працю найманих осіб або кількість найманих осіб не обмежена, у яких протягом календарного року обсяг доходу не перевищує 7 818 900 грн.;

4) 4 група – сільськогосподарські товаровиробники-ФОП, які працюють в межах фермерського господарства і дотримуються таких вимог:

-

здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

-

проводять господарську діяльність (крім постачання) за місцем податкової адреси;

-

не використовують працю найманих осіб;

-

членами ФГ такої фізичної особи є лише члени її сім'ї у визначенні частині 2 статті 3 Сімейного кодексу України;

-

площа сільськогосподарських угідь чи земель водного фонду у власності, чи користуванні членів господарства становить не менше 2 га, але не більше 20 га.

Єдиний податок вони сплачують так:

-

ФОПи першої групи сплачують єдиний податок у розмірі 10% від прожиткового мінімуму для працездатних;

-

ФОПи другої групи – 20% від мінімальної зарплати;

-

ФОПи третьої групи мають незмінну ставку 5% від обороту – для неплатників ПДВ, 3% – для платників ПДВ.

ФОП, що сплачують єдиний податок, платять також за найманих працівників: ЄСВ, військовий збір, ПДФО.

“Та Закон України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» скасовує більшість податкових пільг, введених на період дії воєнного стану, та повертає довоєнну систему оподаткування платників податків з деякими особливостями. Це відновлення обов’язку платникам єдиного податку 1 та 2 групи сплачувати єдиний податок. Також цей закон передбачає застосування штрафних санкції за невикористання РРО/ПРРО”, – наголошує керівник податкової інспекції.

Чи є обов'язковою плата ЄСВ під час воєнного стану? Як вирахувати ЄСВ?

Нормами пунктів 9-19 розділу VIII Закону про ЄСВ ФОП-«єдинники» (як і ФОП на загальній системі оподаткування та особи, які провадять незалежну професійну діяльність, і члени фермерського господарства) звільняються від сплати ЄСВ за себе з 1 березня 2022 року до припинення війни, а також протягом наступних 12 місяців.

“Але ФОП має право добровільно сплачувати ЄСВ за себе. У такому випадку обов'язково треба зазначати суми у декларації – це потрібно для отримання страхового стажу за сплаченими внесками. Таким чином, всі ФОПи мають право вирішувати, сплачувати чи не сплачувати ЄСВ за себе. Однак слід врахувати, якщо ФОП не сплачує ЄСВ - страхового стажу у нього не буде”, – пояснює Руслан Корж.

Фото: ДПС

Фото: ДПС

ФОПи сплачують єдиний соціальний внесок за себе, розмір якого залежить від розміру мінімальної зарплати. Ставка ЄСВ становить 22%. Враховуючи що у 2023 році мінімальна заробітна плата складає 6700 грн, розміри ЄСВ становлять:

-

мінімальний ЄСВ за місяць – 6700,00*22%= 1 474 грн;

-

максимальний ЄСВ (15 мінімальних зарплат – 100500 грн) – 22,11 тис грн на місяць.

ЄСВ за найманих працівників також складає 22% від величини зарплати. Для підприємств, на яких працюють люди з інвалідністю, ЄСВ становить 8,41% від суми зарплати.

Коли треба подавати податкову звітність і що вона має містити?

Граничний термін подання податкової декларації про майновий стан і доходи за звітний рік подається до 1 травня наступного року. Для підприємців на єдиному податку 1 та 2 груп звітний період складає календарний рік. Тобто, вони подають декларацію не пізніше 1 березня наступного року. Платники єдиного податку третьої групи подають податкову декларацію платника єдиного податку протягом 40 календарних днів після дня звітного кварталу, тобто чотири рази на рік.

Фото: financer.com

Фото: financer.com

У складі податкової декларації є Додаток 1, який призначено для сум нарахованого доходу застрахованих осіб та сум нарахованого ЄСВ. Додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» до податкової декларації не заповнюють та не подають:

-

ФОП – платники єдиного податку першої групи, які мають основне місце роботи, та за яких працедавцем сплачено ЄСВ;

-

ФОП, які мають статус пенсіонера або особи з інвалідністю та отримують відповідно до закону пенсію або соціальну допомогу.

ФОП – платники єдиного податку першої групи, які не сплачували ЄП під час воєнного стану в податковій декларації, мають зазначити відсутність щомісячних внесків за цей період.

ФОП, який є платником податку на додану вартість, транспортного податку, акцизного податку, екологічного податку, земельного податку, податку на нерухомість, туристичного збору тощо повинен подавати звіт по кожному податку окремо.

“Але краще стосовно питань звітності та податків консультуватись із бухгалтером та податковою”, – наголошує керівник ДПІ.

За що можуть оштрафувати підприємця?

Штрафні санкції на підприємця можуть бути накладені за порушення податкового законодавства.

“Наприклад, можуть оштрафувати за неподання (або несвоєчасне подання) податкової звітності чи сплату податкових зобов’язань. Також за відсутність ліцензії на певні види діяльності, заниження об’єкта оподаткування, порушення касової дисципліни (відсутність ПРРО/РРО, невидача чека та ін.), несвоєчасну реєстрацію податкових накладних. Також штрафують за порушення трудового законодавства. Варіантів є багато”, – каже Руслан Корж.

Що робити, якщо підприємець хоче закрити ФОП?

Щоб закрити ФОП, необхідно подати заяву про припинення підприємницької діяльності у держреєстратора за місцем реєстрації.

Потім треба подати ліквідаційну звітність до контролюючих органів за місцем реєстрації (ФОП-загальносистемник – протягом 30 календарних днів з дати припинення. ФОП-спрощенець – 40 календарних днів після дня звітного кварталу).

Звіт з ЄСВ необхідно подати протягом 30 календарних днів з дати припинення.

Також потрібно:

-

сплатити єдиний податок та ЄСВ за повний місяць, в якому подано заяву держреєстратору та провести остаточні розрахунки;

-

отримати виписки про рух коштів по рахунках за останні 3 роки;

-

знятись з обліку в контролюючих органах (контролюючі органи проводять перевірки платників щодо правильності нарахування податків і зборів).

Слідкуйте за нами в Telegram!

Там ми розказуємо про все, чим живе наше місто!